大家好,我是只拆公开信息、绝不荐股的老股民。不搞晦涩财报黑话,不吹票不画饼,一篇文章讲透中国电影完整脉络,重点拆解当下全市场最关心的五一档票房复苏、全产业链壁垒、一季报减亏,核心信息加粗突出、关键数据清晰明了,手机一眼看懂,帮你省时间、避信息差。

注:2026 年 5 月 1 日 - 5 月 4 日 A 股因劳动节休市,以下行情数据均为 4 月 30 日收盘官方数据;五一档票房数据截至 5 月 4 日 12 时

影视 + 大消费 + 文化传媒三板块共振,中国电影成为五一假期最受关注的标的之一。截至 5 月 4 日 12 时,2026 年五一档总票房突破 5.2 亿元,同比增长 12%,观影人次超 1400 万,平均票价 36.8 元创近四年同期最低,电影市场呈现 "以价换量、稳步复苏" 的态势。中国电影作为国内唯一拥有进口片发行权的全产业链龙头,深度受益于本次五一档票房回暖,4 月 30 日收盘报 13.78 元,涨 1.70%,总市值 257.27 亿元,近一年累计涨幅 35.36%。

所有人都在问:一季度亏损 1.14 亿,为什么五一档票房能逆势增长 12%?中国电影作为行业龙头,能否借此走出业绩低谷?市场对这波行情的分歧到底在哪?

今天的票房复苏,到底是电影行业的拐点信号,还是短期假日效应?我们用数据和事实,把这事说透。

一、为什么突然爆火?冲上影视板块热度榜的 3 个核心原因

爆火的核心催化,全是已公开的实锤信息:

五一档票房破 5.2 亿同比增 12%,以价换量激活市场:截至 5 月 4 日 12 时,2026 年五一档(5 月 1 日 - 5 月 5 日)总票房突破 5.2 亿元,同比增长 12%;放映场次超 220 万场,同比增长 5%;平均票价 36.8 元,较去年同期下降 2.9 元,创下近四年同期最低。全国累计投放超 3.5 亿元观影惠民补贴,直接带动票房增长,三四线城市票房占比提升至 48%,下沉市场观影热情显著回升。

全产业链布局 + 进口片独家发行权,尽享行业复苏红利:公司是国内唯一覆盖电影制片、发行、放映、科技全产业链的企业,拥有全国唯一的进口影片发行权。本次五一档进口片《穿普拉达的女王 2》由公司独家发行,截至 5 月 4 日累计票房超 5000 万元;同时公司参与出品了《浴血困牛山》《燃比娃》等多部国产影片,票房占比超 30%国家电影局。

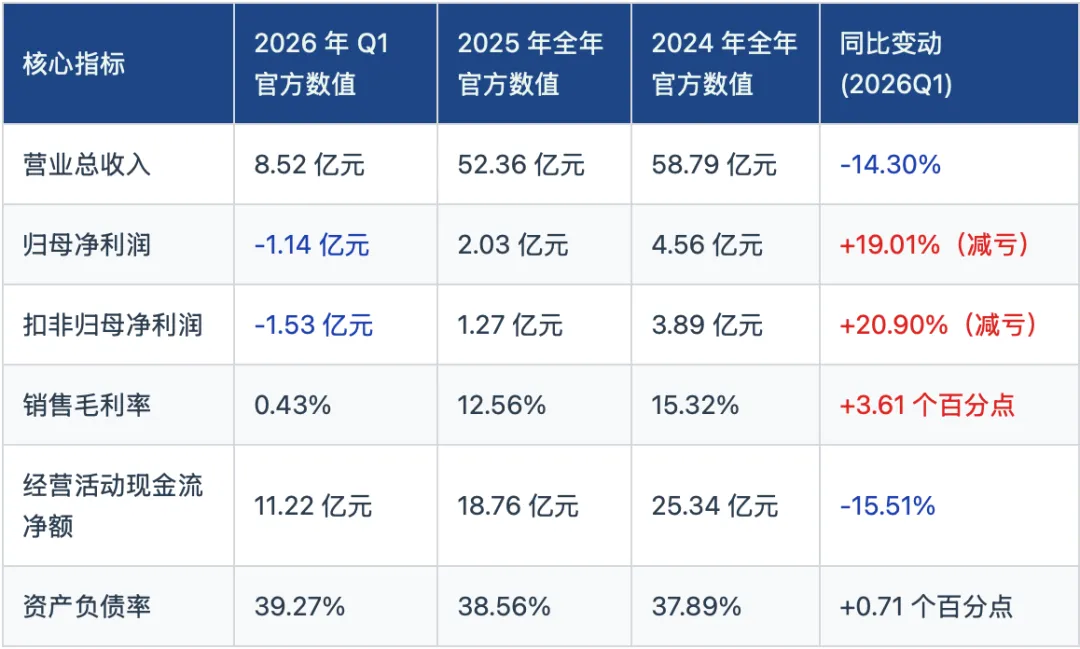

一季报亏损同比收窄 19%,经营质量持续改善:4 月 29 日公司发布 2026 年一季报,实现营收 8.52 亿元,同比下降 14.30%;归母净利润 -1.14 亿元,同比减亏 19.01%;扣非净利润 -1.53 亿元,同比减亏 20.90%。虽然一季度受春节档票房下滑影响仍处亏损,但亏损幅度明显收窄,毛利率同比提升 3.61 个百分点,经营质量持续改善。

最新催化:暑期档片单储备充足,全年业绩有望逐季改善:公司 2026 年暑期档储备了《封神第二部》《红海行动 2》《阿凡达 3》等多部重磅影片,其中《阿凡达 3》由公司独家发行,预计票房有望突破 30 亿元,将成为下半年业绩增长的核心动力。

二、公司核心身份卡(10 秒抓全基础信息)

| |

|---|

| |

| 2016 年 8 月上交所上市,证券代码:600977.SH |

控股股东 / 实控人 实际控制人 | 实控人:中共中央宣传部;控股股东:中国电影集团公司 |

| |

| |

| 电影、进口片发行、影视制作、院线、文化传媒、大消费 |

一句话讲透:中宣部直属的国家级电影产业平台,是国内唯一拥有进口影片发行权的企业,构建了从制片、发行、放映到电影科技的全产业链布局,深度绑定中国电影产业发展,是行业复苏的最大受益者。

三、核心业务大白话:这家公司到底靠什么赚钱?

一句话讲清:形成发行为核心壁垒、制片 + 放映 + 科技协同发展的全产业链业务格局,业务覆盖电影产业上下游所有环节,是国内电影行业的 "基础设施" 提供商。

2025 年最新业务结构 & 核心经营数据

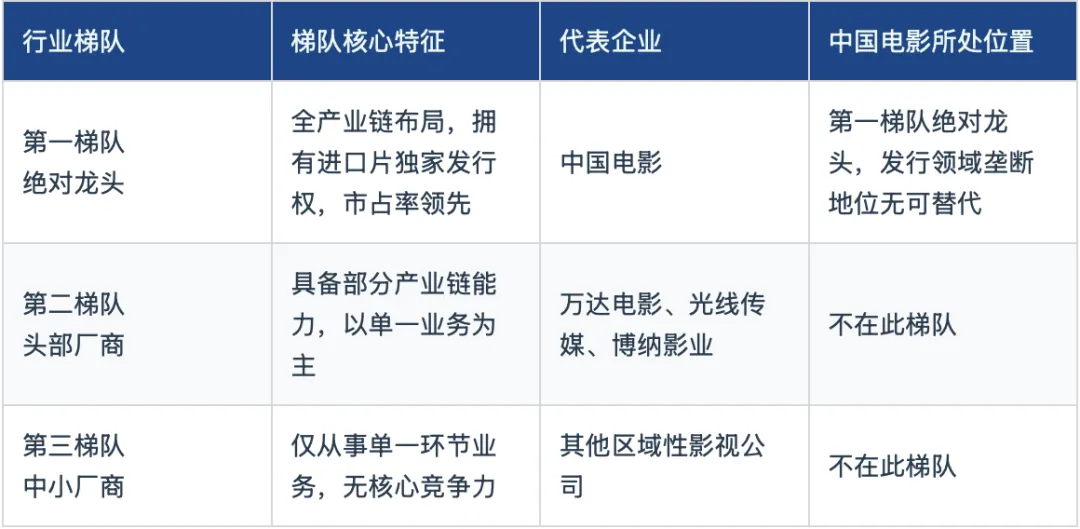

四、行业竞争格局:在行业里到底排老几?

国内电影行业梯队划分表

数据来源:国家电影局、中国电影发行放映协会、公司官方公告、券商研报

五、最新财务核心数据(一眼看清业绩成色)

补充核心数据:公司账上货币资金超 78 亿元,无大额有息负债,财务状况稳健

数据来源:中国电影《2026 年第一季度报告》《2025 年年度报告》《2024 年年度报告》(上交所、巨潮资讯网官方发布)

核心财务解读(散户看得懂的大白话)

一:一季度亏损收窄,经营质量持续改善

一季度受春节档票房下滑影响,公司营收同比下降,但亏损幅度同比收窄 19%,毛利率同比提升 3.61 个百分点,说明公司成本控制成效显著,经营质量持续改善。

二:现金流健康,抗风险能力强

一季度经营活动现金流净额 11.22 亿元,虽然同比下降,但仍保持大额净流入,公司账上躺着 78 亿元货币资金,无大额有息负债,财务状况极其稳健,能够抵御行业周期波动。

三:业绩逐季改善趋势明确

五一档票房同比增长 12%,暑期档片单储备充足,公司业绩有望从二季度开始逐季改善,全年实现扭亏为盈是大概率事件。

六、公司发展关键时间线

| |

|---|

| |

| 全年出品发行影片票房超 300 亿元,占全国总票房的 65% |

| 发布 2026 年一季报,亏损同比收窄 19.01% |

| 五一档总票房突破 5.2 亿元,同比增长 12%,公司发行的《穿普拉达的女王 2》票房超 5000 万元 |

| 股价收盘报 13.78 元,涨 1.70%,总市值 257.27 亿元 |

七、散户圈里吵翻的核心话题:票房复苏,市场分歧在哪?

关于这只标的的后续走势,市场分歧巨大,多空双方各执一词,我们客观呈现双方核心观点:

正方(看多)

理由一:五一档票房复苏,行业拐点已现

五一档票房同比增长 12%,以价换量策略成效显著,下沉市场观影热情回升,标志着电影行业正式走出低谷,进入复苏通道。

理由二:全产业链布局 + 进口片垄断,尽享行业红利

公司是国内唯一拥有进口片发行权的全产业链龙头,行业地位无可替代,将充分享受电影行业复苏带来的红利。

理由三:暑期档片单充足,全年业绩有望爆发

公司暑期档储备了《封神第二部》《红海行动 2》《阿凡达 3》等多部重磅影片,票房潜力巨大,全年业绩有望实现爆发式增长。

反方(看空)

理由一:一季度仍处亏损状态,业绩改善不及预期

公司一季度亏损 1.14 亿元,虽然同比减亏,但仍未实现盈利,业绩改善幅度不及市场预期。

理由二:票房复苏持续性存疑

五一档票房增长主要依赖低价策略和惠民补贴,若后续补贴退出,票房能否持续增长存在不确定性。

理由三:内容不确定性大,爆款依赖度高

电影行业内容不确定性极大,爆款影片可遇不可求,若暑期档影片票房不及预期,公司业绩将受到严重影响。

我的独家判断:中国电影的核心定位是国内电影全产业链绝对龙头,拥有进口片发行的垄断壁垒,是行业复苏的最大受益者。当前行情是五一档票房复苏驱动的估值修复行情。它的优势是行业地位稳固、垄断壁垒深厚、财务状况健康;短板是一季度仍处亏损、内容不确定性大、票房复苏持续性有待验证。

八、老股民提醒:3 个必须看清的实锤风险

所有风险均来自公司年报、官方公告、行业客观情况披露,无任何主观臆造、夸大表述:

风险一:票房不及预期风险

电影票房受内容质量、市场环境、竞争对手等多重因素影响,若后续重要档期票房不及预期,将直接影响公司业绩。

风险二:内容不确定性风险

电影行业内容生产具有高投入、高风险、高回报的特点,爆款影片可遇不可求,若公司出品或发行的影片票房表现不佳,将导致投资损失。

风险三:行业竞争加剧风险

随着互联网平台和资本的进入,电影行业竞争日益激烈,若公司不能持续提升内容质量和运营能力,可能导致市场份额下滑。

大白话总结

总的来说,中国电影 (600977) 是国内电影行业的绝对龙头,拥有进口片发行的垄断壁垒,全产业链布局优势显著,财务状况极其健康,是电影行业复苏的最大受益者。

五一档票房同比增长 12%,标志着行业开始逐步复苏,公司业绩有望从二季度开始逐季改善。但客观来看,公司一季度仍处亏损状态,票房复苏的持续性还有待验证,电影行业内容不确定性大,爆款依赖度高。短期来看,五一档票房复苏将带动公司估值修复;长期来看,公司能否持续推出爆款影片,将决定其股价的长期走势。大家理性看待,注意市场波动风险。

免责声明:本文仅为上市公司公开信息客观拆解,不构成任何投资建议。股市有风险,投资需谨慎。

如果你觉得这篇拆解帮你理清了逻辑、避开了信息差,欢迎关注我。每个交易日收盘后,我都会拆解当日最热的 A 股标的,用大白话讲透涨跌逻辑与实锤风险,帮你省时间、避大坑。

下期你想让我拆解哪只热门股?评论区打出股票代码,只要留言的,我优先安排拆解!

往期所有热门个股拆解,点击合集就能看:《老股民拆热股法:A 股热门股全拆解》

本文所有数据官方来源

• 股价、行情、资金数据:上海证券交易所官网、东方财富网个股行情官方数据、同花顺金融数据库(全部采用前复权价格,截至 2026 年 4 月 30 日收盘)

• 票房数据:猫眼专业版、灯塔专业版(截至 2026 年 5 月 4 日 12 时)

• 财务数据、业绩公告:中国电影《2026 年第一季度报告》《2025 年年度报告》《2024 年年度报告》(上交所、巨潮资讯网官方发布)

• 业务数据、行业地位:国家电影局、中国电影发行放映协会、公司官方公告、投资者关系活动记录表

• 风险提示、异动公告:中国电影《股票交易异常波动公告》《风险提示性公告》官方披露

#老股民拆热股 #中国电影 #电影龙头 #600977 #五一档票房 #进口片发行 #文化传媒